さあ、今日も投資の授業を始めていきましょう。前回の授業では【投資信託の仕組み】について解説しました。今回は仕組みを理解したうえで、実際に投資信託を始めるまでの流れを解説していきます。

投資信託は今すぐ始められる

正直、投資信託にももちろんリスクはありますが、これといって大きなリスクは見当たりません。なので貯金感覚で始められると思います。とはいえ、適当では思っているような成果が得られないかもしれません。なので、成果を得るために次の4ステップを意識してみて下さい。

運用の目的・方針を決める!

目的なんて、お金を稼ぐ以外ないでしょ(笑)

皆さんこんなこと考えて、フウタをいじめないでくださいね(笑)ここでいう目的は、何のためにお金を稼ぐのかという、より具体的な目的です。

例えば、

- 老後資金のため

- 子供の教育費のため

- 貯金の延長線上

- お小遣い稼ぎのため

ここで目的を決めることによって方針も決まっていきます。目的によって、いつまでにお金を増やすかという目標が見えてきます。上から3つは将来の一定の時期までにお金を作る、つまり『必要なタイミングまでに大きなお金にしていこう』という方針が決まっていきます。4つめの目的は分かりやすいですよね。『定期的に財布に入る収入源を作っていこう』という方針ですね。

実はこの「目的」と「方針」によって、あとで説明する投資信託の商品の選び方が変わってきます。

投資の仕方を決めよう!

皆さん、投資信託っていうと『積立』しか選択肢がないと思ってませんか?実は投資信託って、積立以外にも選択肢は存在します。でもどこのサイトを見ても『積立』ばっかり紹介していますよね。それにはちゃんと理由があるんです。

スポット投資と積立投資

投資信託の購入の方法の一つにスポット投資というものがあります。至ってシンプルで、「好きなタイミングで購入する」投資法です。基準価額が安くなっているタイミングを狙ってする投資法ですね。これにはデメリットがあります。

- 素人にタイミングなんてわかるかっ!

- 『積立NISA』も『iDeCo』も使えない。

非課税制度を使えないのは、かなりの痛手ですよね…だからどこのサイトでも『積立』ばっかり紹介しているんです。

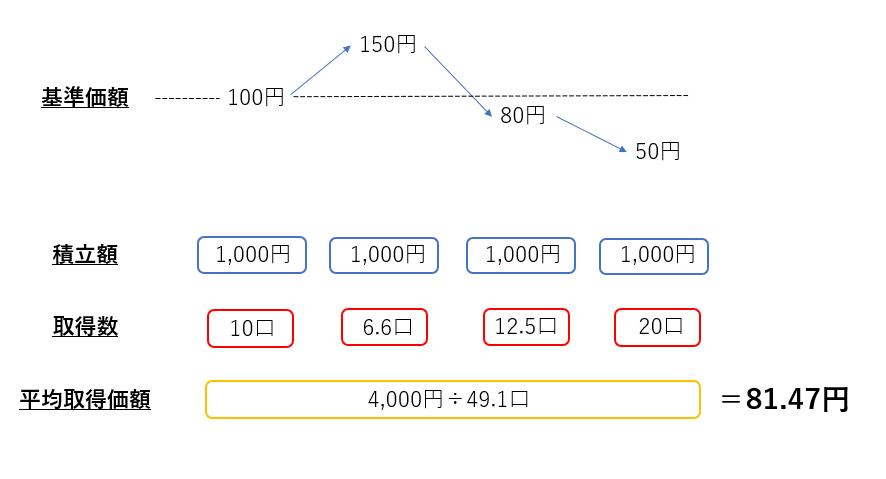

ドルコスト平均法

積立投資をすることによって、皆さんはドルコスト平均法という投資手法をとることになります。毎月同じ額を購入するのが積立ですよね?基準価額が高い時にはあまり多くは買えませんが、基準価額が安い時には、多く買うことができます。べらぼうに高いタイミングで買いすぎることを防ぐことができます。

平均取得価額を抑えることができるので、安定した投資をすることができます。

どの商品を購入するか決めよう!

先ほど決めた、「目的と方針」にのっとって商品を決めて行きましょう。証券口座を開設するよりこっちが先です。証券会社によって取り扱っている商品が異なるので、商品を決めるのが先です。

商品を決める時には、いくつか分岐点があります。

- 分配金あり or 分配金なし

定期的な収入源を作りたい方は、分配金ありを。将来に向けて大きなお金を作りたい方は、分配金なしを選びましょう。分配金の仕組みについても前回の授業で説明しています。

ここからは、

- 信託報酬額が低いもの

- 運用利回りの高いもの

かつ、

- 基準価額がおおむね右肩上がり

のものを選べば間違いないと思います。国や株式、債券の割合なんて素人にはわかりません。(フウタももちろんわかりません)なので、数字だけを信用しましょう(笑)

最後に口座開設をしよう!

気に入った商品を決めたら、あとはその商品を取り扱っている証券会社で口座開設をして、積立の設定をするだけです。スポット投資の人は『積立NISAの設定』だけして、あとはご自身のタイミングで買い増していきましょう!

おススメの商品や証券会社はまたの機会にご紹介します。楽しみにお待ちください。

投資信託 フウタならこうする!

今までの話をまとめて、「フウタならこうする」っていう話をしますね。

フウタは、株式投資と投資信託の二刀流派。小遣い稼ぎは『株式投資』でしているから、投資信託は『積立』一択!もちろん積立NISAの制度は利用します。でもiDeCoは使いません。自身に有事の際に引き出せないのは不便ですからね。

そして商品は、『楽天証券のeMAXIS Slim米国株式(S&P500)』か『SBI証券のSBI・V・S&P500』に毎月33,000円を20年間積立をします。

eMAXIA SlimもSBI・V・S&P500も年間想定利回りが約8.5%超です。33,000円を20年間積み立てると、、、

約2,069万円!!(積立金額:792万円、運用益:1,277万円)

はい、老後2,000万円問題もこれで解決です(笑)積立は長期で行うほど、利益が出やすいので、皆さん早めのスタートダッシュを切っていきましょう!

さあ、今日の授業はここまでです。次回は投資信託の商品をランキング化してご紹介いたします。皆さんも商品選びの参考にしてみて下さい。それではまた、次の授業でお会いしましょう。