さあ、今日の授業も張り切っていきましょう!今回の授業は『投資信託』の仕組みについてです。投資信託は基本的に人任せ。だからこそ『株式投資』とは気を付ける点が異なってきます。投資信託を始めるにあたって、どうして利益が出るのか。どんなコストがかかるのか。という部分はちゃんと知っていないといけません。

投資信託の仕組み

投資信託を始めるにあたって、仕組みとか中身がなんなのかわかっていないと、一歩踏み出す勇気が出ませんよね。調べてみても、詳しく解説しすぎてわかりにくい記事が多いような気がします。事実フウタの友人もほとんどが、

投資信託ってそもそも何?

- なんか流行っているよね。

- 税金がかからないんでしょ?

- 株となにが違うの?

という程度の理解の人が多いです。実際に投資信託を運用している人でもちゃんと理解していない人がほとんどだと思います。

今日はフウタが余計な情報は省いて、投資信託の仕組みを説明します。

↑あ、ちなみにこれフウタがやってたやつね!

投資信託は、全自動投資マシーン!

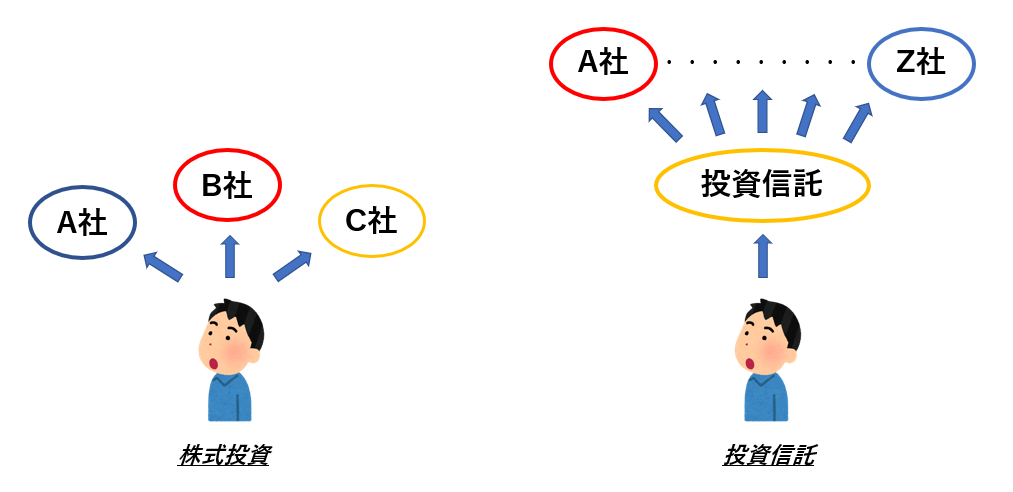

非常に語弊がある表現ですが、投資マシーンだと思っていれば問題ないです。投資をする際には、リスクを分散させる『分散投資』が大切だと言われています。今世界中で流行しているコロナウイルスの影響なんて非常にわかりやすいと思います。

コロナの影響で飲食業界は大ダメージを受け、宅配サービスや製薬会社は業績があがっている。この時に、投資対象を飲食業界だけにしていると絶望だけど、製薬会社にも投資をしていたら、リスクと損失がトントンになるんじゃない?

っていうのをしているのが投資信託になります。最近よく聞く【S&P500】はこれさえ買っておけば、アメリカの代表企業500社の株を詰め込んだハッピーセットです。500社分を自分の代わりに買って運用してくれるんですね。

投資信託1銘柄買っておけば、分散投資ができていることになるので便利ですよね。

投資信託は、一大プロジェクト!

一大プロジェクトってどういうこと?って思いましたよね。というのも投資信託は、色々な人が関わりあって初めて完成する商品なんです。

通常の投資は証券取引所と投資家の間に証券会社が仲介として入って、取引をしているんですよね。投資信託は、ここにさらに2人の人物が関わってきます。登場人物を紹介していきますね。

世の中にある投資信託商品をみんなに販売していくよ!

みんなから集めたお金を組み合わせて、投資信託商品を作るよ!

運用会社さんからの指示に従って、投資信託を運用していくよ!

皆が力を合わせて成り立っていく、、、まさにビッグプロジェクトですね!3つの会社が連携して運営されているんです。ちなみに投資信託の資産は、自社の財産とは別で管理するよう法律で義務付けられているので、3つの会社のうちどこが破綻しても皆さんの資産が無くなることはありません。

人件費爆発?手数料祭り?

我ながらキャッチーな見出しだと思います(笑)みんなに投資信託をおススメしたいのに、不安を煽りまくってごめんなさい。でも投資信託をするにあたって、ここが一番大事!絶対に避けては通れない話題です。

先に説明した通り、投資信託は多くの人が関わるビッグプロジェクトです。もちろん皆さんただ働きなわけがありません。投資信託をするにあたってはいくつかのコストが発生します。

- 購入手数料…投資信託を購入するときにかかります。

- 信託報酬(運用管理費用)…運用している間にかかります。

- 信託財産留保額…投資信託を売却するときにかかります。

関わる人が増えた分、かかる費用(コスト)が増えるのは当然のことですよね。特に注意が必要なのが、『信託報酬』です。管理費用として毎年運用資産から差し引かれます。信託報酬は低いに越したことはありませんが、信託報酬が低くてもリターンが低くては意味がないので、バランスが大切です。

購入手数料と信託財産留保額はかからない商品も多く存在します。皆さんで信託報酬を折半しているんですかね?まあ、お金もらわないよって言ってくれているので邪推はせずにお言葉に甘えましょう(笑)

分配金貰う?貰わない?

続いては、投資信託ってどうやってお金が増えていくの?って話です。利益が出る方法はたったの二つ。

- 価格変動による運用益(キャピタルゲイン)

- 分配金を受け取る(インカムゲイン)

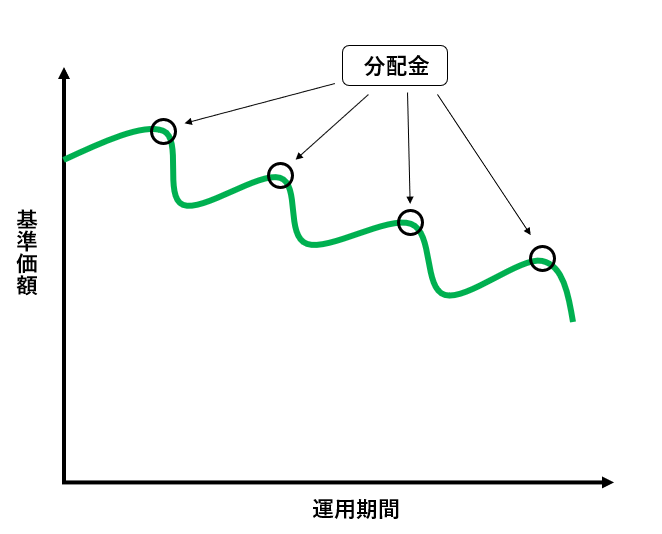

このあたりは結局のところ、株式投資と似ています。運用会社さんが頑張ってくれて、投資信託の基準価額(株価のようなもの)が上がったら売却をして、利益を得るか、定期的に分配金を受け取るかです。【キャピタルゲインとインカムゲイン】については以前に解説しましたね。

ここで1つ注意点!

インカムゲインを取りつつ、最終的にキャピタルゲインで爆益!って結構難しいかもしれません…というのも、商品によっては、投資信託の資産を削って分配金を捻出している可能性もあるため、基準価額が下がって、元本割れしてしまう可能性があるんです。

反対に、運用益を分配せずに、元本に組み込んでいくタイプだと将来的なキャピタルゲインが増える可能性が高まります。

なので、定期的にお小遣いが欲しい人は『分配金あり』、将来のために積み立てたい人は『分配金なし』を選ぶのがオーソドックスだと思います。

ちなみにフウタは、株式投資でお小遣いを得ながら、投資信託は分配金なしで積み立てるのを推奨しています。

【株式投資のやり方】はすでに解説してるからそっちも読んでみてね。

投資信託は税金を払わなくてもいい!?

最後に、避けては通れない課題…税金についてですね。

投資信託は、お国のお偉方も推奨しています。なので、税金を免除する仕組みをいくつか作ってくれているんです。

- 一般NISA

- 積立NISA

- iDeCo

めーっちゃ簡潔に解説しますね。

一般NISA

最長で5年間利用可能な非課税制度です。商品の購入方法に制限はなく、『投資信託』『国内株式』『外国株式』が対象になります。

所得上げるの難しそうだから、自分でお金増やして?

税金は5年間取らないであげるからさ!

ごめんなさい。フウタの偏見が全力で出てしまいました(笑)

年間で120万円を投資上限額としていて、利益がいくら出ようと非課税です。太っ腹ですね!たくさん利益を出して見返してやりましょう!いつでも引き出せるので非常に自由度も高いです。

積立NISA

最長で20年間利用可能な非課税制度です。購入方法が積立に限定されており、運用できる商品も投資信託のみとなっております。

こちらは一般NISAよりも投資上限額がかなり低く設定されており、年間で40万円となっています。毎月33,333円ずつ積み立てをすれば、上限いっぱい制度を利用できますね。ちなみにこちらも利益がいくら出ようと非課税で、いつでも引き出すことができます。

一般NISAと積立NISA併用したら、『株式投資』と『投資信託』の二刀流でめっちゃ利益出せるやん!

フウタと同じこと思った人いませんか?でもこれ併用できないんです…全っ然太っ腹じゃなかったですね(笑)株式投資の場合、投資上限の120万円なんて1か月あれば余裕で使い切れてしまうので、皆さん積立NISAのほうをおススメします。

iDeCo

購入方法は積立限定で、運用できる商品は投資信託か定期預金となっています。

期間は60歳までであれば何年でも!利益の全額が非課税!しかも投資した金額を所得から控除するから、所得税・住民税も軽減できる!

すごーい耳障りがいい言葉が並びますね~(笑)

なんで嫌味ったらしいかというと、iDeCoっていう制度は、60歳まで引き出せないんですよ。つまりね、

皆すまん!将来年金が支給できるかわからないから

自分のお金を積み立てて、何とか老後を過ごしてくれ!

って言われている感覚ですよね…

なので、相当お金に余裕がある方でないと中々利用の難しい制度になっています。逆に毎月お金をしっかり余らせて、生活できる余裕のある方は使ったほうがいい制度だと思います。

投資信託にはどう向き合うのが正解?

人それぞれ収入や、お金の使い方が違うので、一概には言えません。フウタがどうしているかってことだけお伝えさせていただくと、積立NISAで毎月33,000円積み立てて、株式投資で毎月の収入を増やすっていうルーティンです。

投資の目的によって異なってくるので、インスタのDMかお問い合わせをもらえれば、お答えさせていただきます。

さて、今日は仕組みの部分をお話しましたが、次の授業では、実際に始めるまでの流れを説明していきます。それではまた、次の授業でお会いしましょう。