それでは、今日も投資の授業を頑張っていきましょう。今日からのテーマは『不動産投資』です。以前に【投資のリスク】についてまとめましたが、不動産投資はリスクがコントロールしやすくて、リスクヘッジがしやすい投資対象だと思っています。

『不動産投資やめとけ』 不動産投資を検索すると8割方このワードが出てきます。こんなこと言われたら、どうしても怖くなっちゃいますよね…

今回の授業では、皆さんの『怖い』を解消するために、不動産投資のリスクとその回避方法をそれぞれ解説していきます。

不動産投資のリスクヘッジ

不動産投資は他の投資と比較して、リスクの種類が多く存在します。しかしながら、ほかの投資商品と違い、初めからリスクを数字に変換して見通しを立てることができます。最悪のケースでも利益を取れるように計算できればいいってことですね。

空室リスクを回避するためには?

まず一番に思い浮かぶのが『空室リスク』ですね。入居者が見つからず空室の期間が長くなると家賃収入が入ってこないだけでなく、その間には固定費の支出もあるので赤字が続くことになります。

空室リスクを回避する方法は2つ!

- 賃貸需要の高い立地を選ぶ

- 入居付けに強い管理会社を選ぶ

この二つです。賃貸需要の高い立地と聞くと、素人には難しいと感じるかもしれません。実はなにも難しいことはないんです。これは賃貸物件のポータルサイト(アットホームやホームズなど)の検索方法を見れば一目瞭然なんです。

賃貸を検索するときに『立地』に関する検索方法はたったの二つ。駅で選ぶか市町村で選ぶか。皆さんも普段生活するうえで、駅から遠いところに住みたいとは思わないですよね?市町村で選ぶ人も結局は駅からの距離も気にします。要は自分が住みたいと思える立地を選べばいいんです!建物が綺麗とかデザイナーズとかにこだわるのは馬鹿です(笑)駅から近ければ多少ボロくても借主は付きます。

なので、立地選定は『駅徒歩10分圏内』が大前提!これだけでかなり物件は絞り込まれます。次はターゲット層別の立地選定です。ファミリー向けなのか単身者なのか大学生なのか…これに関しては部屋の間取りと併せて最終的に検討したらいいと思います。駅徒歩10分でよさげな物件に出会えた時に、学生が多いエリアなのに3LDKとか需要皆無ですよね?

続いて、入居付けに強い管理会社かどうかですが、管理会社を選ぶ際の基準で入居率も重視しましょう!ってだけです。管理料の安さだけで選ぶと、大怪我しますよってことですね。

不動産も歳をとる!

所有している不動産の価値が下がると『賃料が下落』し、『売却益も減る』ことは皆さんもお分かりですよね。そもそもなんで不動産の価値って下落するの?ってことですが、最も大きな要因は『築年数』によるものです。周りの商業施設が…とか、近くに新築マンションが建ったから…とか全然関係ありません(笑)さすがに駅が潰れたら関係大ありですけどね。

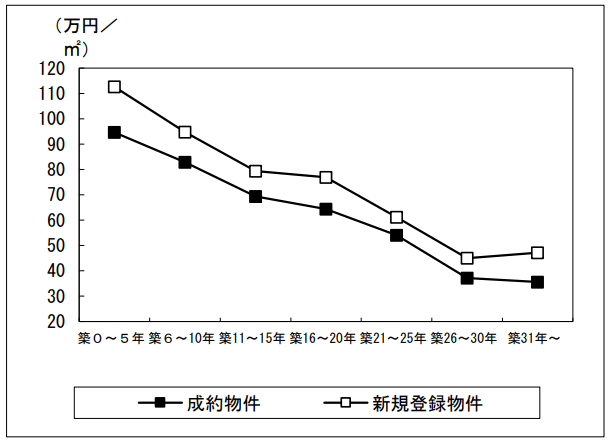

フウタは、不動産投資をするなら『築20年から25年』の物件を購入し、『築40年までに売却をする』ことをお勧めします。簡単にいうと元から価値がある程度下がりきっているものを買えってことです。

上のグラフは「中古マンションの築年帯別平均価格」です。築25年までは右肩下がりをし、それ以降の価格推移はなだらかになっているのが読み取れると思います。安くなってから購入すれば、不動産価値下落のリスクを大幅に減らすことができますね。

家賃滞納を滞納されても簡単には追い出せない!

借主が家賃を滞納したとき、家賃が入ってこなくて赤字になりますよね。立ち退き訴訟をするにも3か月以上の滞納が必要だったり、そもそも滞納する人ってだらしないので訴訟から追い出すのに1年近くかかったりします(笑)訴訟を起こすにももちろんお金がかかりますしね。

じゃあ泣き寝入りするしかないの?

ってことですが、もちろんそんなことはありません。対策としては2つ!

- 入居審査を厳しくする

- 家賃保証会社への加入を必須にする

入居審査は管理会社を通してしてもらうことが一般的ですが、年収と家賃のバランスを見て判断してもらえばOK!一般的には年収の30%までの家賃であれば、無理なく生活できるといわれています。

賃貸に住んでいる方であればほぼ皆さんご存じだと思いますが、どの部屋を契約しようと思っても『保証会社への加入』が条件になっていますよね?これは当たり前の風潮なのでなにも心配することはなく、保証会社への加入費用も借主負担なのでオーナーさんはなにも心配することはありません。

借主の使い方が汚いと修繕リスクも発生

まあ使い方が綺麗でも、設備関係は消耗品なので、時間が経てば修繕も必要になってきます。借主が傷つけたものは借主の負担で修繕ができますが、自然損耗はオーナーさんの負担です。敷金で補填する手もありますが、そうすると『敷金、礼金なし!』って謳っている物件と比較したときに借主が付きにくくなってしまいます。

なので、修繕費も費用として最初から計算しておくのがベターです。おおむね賃料の3%ぐらいが目安で計算したらいいと思います。

ローンを組んだけど金利がどんどん上がっていく…

これはね、正直しょうがない(笑)たまーに

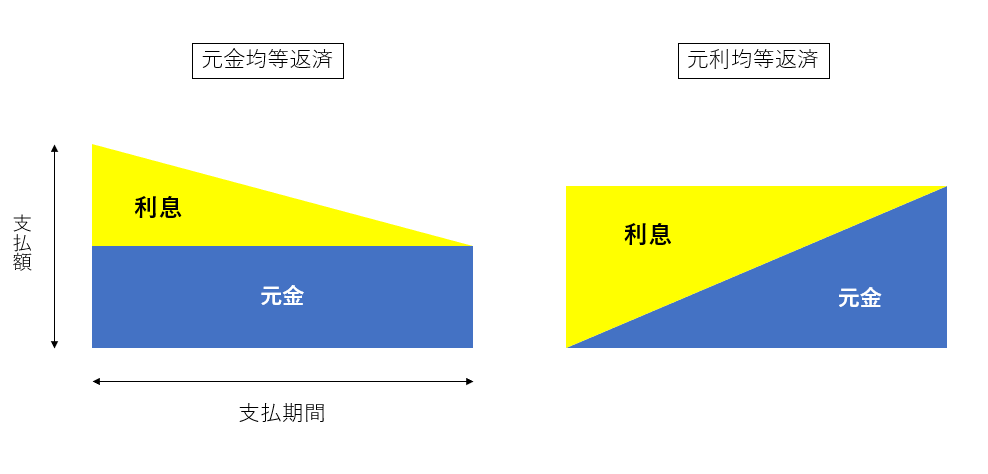

- 元金均等返済にする

- 固定金利を選択する

っていうのを対策に挙げている記事を見るんだけど、算数苦手なのかな?って思ってしまう…たしかに変動金利だと金利の変動リスクがあるし、元金均等返済にすれば金利の影響を少なくできるけど

最初にこんな負担が大きい投資誰ができるよ(笑)しかも初期の月額負担が多い分、銀行の審査も通りにくくなりますからね。家賃>ローン支払いになるまでに破産したら目も当てられない…

固定金利って、金利が変わらない分初期の金利設定がそもそも高いんですよ。不動産屋で家を購入する人で固定金利を選ぶ人はいないぐらいですからね。だって固定金利の商品が登場して以降、変動金利が過去の固定金利の水準を上回ったことなんて一度もないですから!フウタ的には顧客の安心感を食い物にした商品だと思っています(笑)

そもそもローンを組まなければ、このリスクとは無縁ですけどね。

大災害が起きて賃貸経営がままならない(´;ω;`)

大地震が起きて、火災が起きて、建物に被害が!

こうなると修繕にものすごいお金がかかってきます。保険に入っていなければ!!そう、このリスクって保険に入るだけで解消できてしまいます。お金かけてリスクヘッジしとけよ?ってことです。

あとは建物を新耐震基準で建築されている建物を選ぶっていうのもリスクヘッジになりますが、フウタはそもそも「築20年から25年」の建物をおススメしているので、自動的に新耐震基準の建物になっているはずです。※1981年5月1日以降に建築されていれば新耐震。

金勘定が好きな人=不動産投資で勝てる人!

これまで説明したリスクで、オーナーさんが注意しなければいけないのは、「空室リスク」だけ!それ以外のリスクは、金勘定できれば全く怖くありません。

駅徒歩10分圏内でいい物件を見つけたら、収入と支出を金勘定して+なら買い!-なら見送り。たったのそれだけのシンプルな話です。とはいえ数字が追いついてこなければ成功しないのも事実であり、そんなうまい物件は中々転がっていないのも事実です。

次の授業では、金勘定するために必要な『不動産投資にかかる費用』をご説明したいと思います。不動産投資自体はは簡単!(表面の数字に騙されなければ)だけど条件に当てはまる物件を見つけるのは至難の業…根気強く探していきましょう。

それではまた、次の授業でお会いしましょう。